Entrevistas

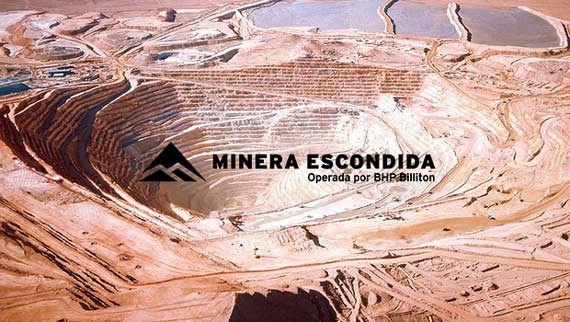

Hilmar Rode, de Minera Escondida: “Queremos ser la mejor mina del mundo a junio de 2017″

3.798 Trabajadores de dotación propia tiene Minera Escondida, mientras que los contratistas alcanza a 5.846, según la información actualizada de la compañia.

.

.

.

El “hombre fuerte” de la principal minera privada del país abordó los proyectos y desafíos de la compañía y enfrentó las críticas levantadas en el último tiempo por el compromiso con la región, el impacto de la extracción de agua en los salares y la nueva política de pago a proveedores.

En agosto de 2014 BHP BiIliton -controladora de Minera Escondida- oficializó la llegada de Hilmar Ro-de a la presidencia de la principal minera privada del país en reemplazo del colombiano Edgar Basto.

Su arribo a la ciudad se produjo semanas después, en septiembre, justo cuando el principal sindicato de la compañía impulsaba jornadas de movilización en protesta por temas como el registro de asistencia y las escalas de ascensos, entre otras demandas. Ese convulsionado ambiente pudo haber sido un anticipo de las serias complicaciones que Rode ha debido enfrentar prácticamente durante toda su administración, marcada por un proceso de reestructuración de la compañía -que también significó el egreso y despido de muchos trabajadores- y la brusca baja en el precio del metal rojo.

Rode es Doctor en ingeniería Química de la Universidad del Estado de New York, Buffalo, Estados Unidos. Cuenta con más de 20 años de experiencia en minería y metales, papel y química. Antes de llegar a Escondida, trabajó para Glencore, Mondi, Anglo American y Praxair en posiciones gerencia-les, operaciones, desarrollo de negocios e investigación y desarrollo.

Escondida es un referente en la ciudad y la región.

¿Cómo se percibe su impacto tras 25 años de operación? Escondida es muy importante en la ciudad de Antofagasta y en la región. Lo sabemos muy bien y tenemos una gran responsabilidad en este sentido. Por eso nos hemos esforzado siempre por participar activamente en su desarrollo. No tengo los datos oficiales de nuestro impacto individual en la región pero según cifras de 2013, que son las que manejo, la actividad minera tiene un impacto de más del 55% en el PIB regional. Y al ser Escondida una de las mayores compañías, nuestro impacto es muy relevante. Eso considerando sólo el impacto en términos económicos. Sus operaciones han elevado los estándares en distintos ámbitos, por lo que se espera mucho de Escondida. ¿Sienten que son el actor privado más re levante de la zona? La compañía llegó al país en la década de los 80, con la mirada que tiene un operador minero con experiencia global. Las prácticas adoptadas en Es- condida tienen mucho que ver con ese conocimiento adquirido. Creemos que ellas han influido positivamente la manera en que se hace minería en Chile. Al mismo tiempo, nosotras también hemos aprendido mucho de otras empresas y de otros actoras. Estamos muy conscientes de que Escondida es clave para esta región así como lo es para el país, lo que representa una enorme responsabilidad. Eso lo tengo muy claro desde el pri- mer día que llegué a Antofagasta, en septiembre de 2014. Este País ha sido dotado de una gran riqueza mineral y nuestra responsabilidad es gestionar este recurso de la manera más eficiente posible.

.

.

.

Proyectos

¿Cuál es el estado de avance de sus principales proyectos OLAP, OGP1, EWS? Vamos muy bien en esta materia. El proyecto OLAP, por ejemplo, que contribuirá a mantener la capacidad de lixiviación de óxidos, ya está en plena operación. OGP1, nuestra tercera planta concentradora, también está en operaciones y esperamos que alcance su plena capacidad en los próximos meses. De hecho, próximamente realizaremos la ceremonia de inauguración de OGP1, junto con la celebración de los 25 años de Escondida. Esta concentradora tuvo una inversión de US$4.200 millones. La planta desalinizadora (EWS) avanza muy bien y esperamos que entre en operaciones en 2017. Tendrá una capacidad de 2.5001/s, por lo que será una de las mayores plantas de desalinización en el mundo, y se añadirá a la que operamos desde 2006, también en Puerto Coloso. Estamos muy entusiasmados porque con la operación de OGP1 más la finalización de la segunda planta desalinizadora y la potencial extensión de la vida de Los Colorados, podríamos estar en condiciones de operar tres concentradoras, y esto nos permitirá mantener la producción relativamente estable por la siguiente década, a pesar de la disminución de la ley de mineral. Nosotros pensamos con optimismo en el futuro y estas inversiones así lo demuestran.

¿Qué porcentaje del consumo total de MEL será cubierto con agua desalada una vez que entre en operación EWS? Antes que nada déjeme reiterar algo: no podemos producir cobre si no tenemos agua. El agua es un insumo imprescindible para la producción de concentrado de cobre. Este es un desafio que enfrenta toda la minería. La industria requiere trabajar en diversas opciones que permitan asegurar, de manera sustentable, el suministro hídrico de corto y largo plazo. En nuestro caso, queremos disminuir de manera significativa el uso de acuíferos y reemplazarlo con agua desalinizada. Este es un paso muy importante para mantener la sustentabilidad de Escondida en el largo plazo. La construcción de nuestras plantas desalinizadoras dejan de manifiesto que estamos comprometidos en forma seria y responsable a cambiar el balance de nuestras fuentes de abastecimiento de agua, pero es necesario que esto lo hagamos en forma gradual.

¿De dónde provendrá el resto del consumo? En el futuro, de una mayor recuperación de agua de nuestro procesos y marginalmente de aguas subterráneas.

¿Están explorando nuevas fuentes de abastecimiento de agua? ¿Dónde? No. Como ya le mencioné, en el mediano plazo vamos a disminuir de manera significativa el uso de acuíferos, reemplazándolos con agua desalinizada. A su vez, seguiremos implementando iniciativas que nos permitan reducir el consumo y aumentar la recuperación de agua de nuestros procesos.

¿Cómo evalúan el impacto de la extracción de aguas en sectores como Punta Negra, Hamburgo y Monturaqui? Déjeme primero precisar que Hamburgo corresponde al agua que aflora producto del desarrollo del rajo Escondida y por tanto, es agua de recuperación mina. Sin duda, reconocemos que la industria minera, por su naturaleza, tiene el potencial degenerar impactos ambientales. Y es sabido, que la extracción de agua tiene efectos sobre el comportamiento de los acuíferos. Yes por eso, que tenemos sistemas de control y monitoreo que nos permiten mantener el funcionamiento de los ecosistemas asociados a nuestras áreas de extracción. Buscamos privilegiar aquellas fuentes que representan un menor impacto ambiental, como el agua desalada, minimizando el uso de acuíferos ya su vez optimizando el consumo del recurso.

Ciclo

¿Qué horizonte estiman para este ciclo de precios bajos? Nosotros solo controlamos nuestra operación y tenemos optimismo pues el panorama para el cobre continúa siendo positivo en el largo plazo. Actualmente, los precios afectados por la creciente oferta, una demanda algo más débil de la esperada, mejoras en la productividad en las operaciones existentes y un dólar más fuerte. En el corto a mediano plazo, se espera que una producción nueva y ampliada mantenga al mercado bien abastecido, a pesar de la disminución de producción de alto costo. Sin embargo, en el largo plazo, el panorama para el cobre continúa siendo positivo dado que la demanda está fundamentada en el cambio del consumo de China y la extensión del crecimiento de los mercados emergentes. A fines de esta década, se espera que surja un déficit dada la caída de las leyes, el incremento de los costos y el limitado desarrollo de buenas oportunidades que restringen la habilidad de la industria de satisfacer una creciente demanda.

.

¿Volverá el cobre a los us$4 en esta década? iEso sí que nadie puede saberlo! Este es un mercado cíclico, pero nuestra industria -por su naturaleza-, debe planificar con mucha antelación, de modo que no nos podemos guiar exclusivamente por ellos. Más bien debemos evitar euforias durante el ciclo alto y abatimientos durante el ciclo bajo.

¿Cómo observan la pérdida de competitividad del país en el ámbito minero? La productividad en la industria minera ha bajado más de 20% en la última década por lo tanto continúa siendo el eje del desafio. Según información pública de las empresas que operan en la industria de cobre podemos ver, por ejemplo, que en términos de toneladas minadas anuales / persona dotación total, la productividad en chile es tres veces menor ala de Canadá y Estados Unidos. Debemos realizar un esfuerzo significativo y sostenido para cerrar la brecha. Si no lo hacemos, y ante escenarios de menores leyes, podríamos tener un proceso gradual de disminución de producción, con los respectivos impactos económicos y sociales.

.

Fuente: Mercurio de Antofagasta www.chilemineria.cl

Business

Lundin Mining: “NUESTRA VISIÓN DE LARGO PLAZO NO CAMBIA CON LOS ACONTECIMIENTOS DE LAS ÚLTIMAS SEMANAS EN MATERIA DE ARANCELES”

Juan Andrés Morel, vicepresidente ejecutivo y director de Operaciones de la minera canadiense, se muestra confiado en que la guerra comercial no afectará la demanda por cobre en el largo plazo. Tras celebrar los 30 años de Candelaria, el ejecutivo destaca además las oportunidades que abre la asociación con BHP en Argentina, pero enfatiza los desafíos internos: “Estamos como industria todos interesados en que Chile no pierda ventajas competitivas”.

Lundin Mining está con la mente puesta en crecer en Chile y Argentina. La minera canadiense opera en el país dos complejos ubicados en la Región de Atacama: Candelaria, un distrito minero que cumplió 30 años de operaciones, pero que el grupo adquirió en 2014 tras quedarse con el 80% de Freeport McMoRan en US$1.800 millones; y Caserones, yacimiento en el cual alcanzó el 70% de participación tras acordar el pago de US$950 millones a la japonesa JX Nippon Mining & Metals Corporation.

Pero Lundin también mira a la frontera, especialmente luego de asociarse con BHP en Josemaría y Filo del Sol, dos proyectos en los que conformó un joint venture con la mayor minera del mundo, y que están a una distancia de entre 30 y 35 kilómetros de distancia de sus operaciones en Chile.

Sin embargo, la firma también ha puesto atención a la turbulencia de los mercados internacionales y en particular en el precio internacional del cobre, que ha visto una gran volatilidad en su cotización en los últimos días.

Pero para Juan Andrés Morel, vicepresidente ejecutivo y director de Operaciones de la minera canadiense, el enfrentamiento comercial no supone aún cambios en las perspectivas futuras de la industria

“Nuestra visión de largo plazo no cambia con los acontecimientos de las últimas semanas en materia de aranceles. Los fundamentos de la demanda del cobre y otros minerales continúan estando presentes, como la transición energética, la digitalización de los procesos y la prevalencia de metales críticos. De mantenerse las medidas arancelarias, la demanda de minerales debería continuar de acuerdo a las proyecciones previas del mercado”, señaló a Pulso.

¿Cuánto afecta la volatilidad del mercado reciente?

-Hay que considerar que si bien el cobre quedaría exento de aranceles, existe mucha incertidumbre en los mercados, por lo que estaremos observando cómo evoluciona este tema en el mediano plazo. Hoy, solo una pequeña parte de nuestras exportaciones van a Estados Unidos en forma de cátodos de cobre. En ese escenario, evaluaríamos cómo se desarrolla la situación y, de ser necesario, nos prepararíamos para abrir nuevos mercados.

¿Cuál es su visión del desarrollo de la industria en Chile? ¿Es la permisología una camisa de fuerza para el sector?

-Con las decisiones que hemos tomado en los últimos años, las transacciones, las readecuaciones de nuestro portafolio, Lundin sigue apostando fuertemente a Sudamérica y en particular a Chile. Seguimos viendo a Chile como un excelente país para seguir invirtiendo. Sus capacidades instaladas, el ecosistema en torno a la industria minera pone a Chile, sin duda, a la vanguardia del desarrollo de la industria minera y el cobre a nivel mundial.

Sin embargo, por supuesto que este dinamismo podría ser mayor en la medida que algunas restricciones se pudiesen levantar para evitar tener que invertir demasiado tiempo, sobre todo en lo que son las obtenciones de los permisos. En el caso de Caserones, llevamos un EIA (Estudio de Impacto Ambiental) en tramitación por 5 años que todavía no logramos destrabar, y por supuesto, eso no nos ayuda a mantener ese dinamismo. Creo que como industria todos estamos interesado en que Chile no pierda ese liderazgo, y por lo tanto, hay que estar permanentemente trabajando para que este tipo de condiciones no sea una desventaja, sino que al contrario, se transforme en una ventaja competitiva de Chile frente a otros países que están avanzando fuertemente, como en el caso de Argentina.

¿Cómo ha avanzado la sociedad con BHP en el Distrito Vicuña?

-A mediados de enero de este año materializamos ya la creación formal de Vicuña Corp, que es el nombre que tiene la compañía, este joint venture 50/50 con BHP. En los avances, hay que primero formar un equipo, hay que construir una organización. Y el foco de los líderes ha sido principalmente eso, contratar a la gente, establecer las oficinas, confirmar la empresa de ingeniería que nos está apoyando y empezar a hacer el plan de trabajo de los próximos años para poder sacar adelante José María, que sería el primer paso del desarrollo del distrito Vicuña.

El conocimiento que tiene Lundin de este lado de la frontera debe ser fundamental para esta etapa, ¿quiénes son los líderes de esta asociación?

-Dave Dicaire, que era el vicepresidente del proyecto desde la adquisición de Josemaría por parte de Lundin tomó el liderazgo del desarrollo del proyecto, y una vez que se formó esta alianza con BHP y se creó Vicuña, Dave se traspasó a Vicuña como el gerente general de Vicuña Corp. Después tenemos, por supuesto, un directorio conformado por dos personas de BHP y dos personas de Lundin, que son las que hacen toda la gobernanza.

¿Quiénes están en la mesa?

-Por Lundin están nuestro CEO, Jack Lundin, y el CFO, Teuter Poulsen. Y por parte de BHP, Brandon Craig, que es el presidente de BHP Americas, y Carlos Ramírez, que es la persona que fue el gestor del proyecto por parte de BHP.

¿Y las oficinas dónde se instalaron?

-En Vancouver y San Juan, y Buenos Aires también.

¿No hay un equipo en Chile?

-Ahí va a haber, hay ingeniería por el lado chileno también, pero por ahora no conozco ese detalle, a las que no conozco ese detalle, descarto que se vaya a armar una oficina vicuña en Chile.

Las potencialidades del distrito son indiscutibles, y también hay un tratado transfronterizo entre Chile y Argentina, ¿ayuda en algo?

-Sin duda que ayuda. Chile tiene este tratado binacional desde el año 2000. Es un tratado que ya existe, lo que pasa es que no se ha ocupado, o se quiso ocupar con otras operaciones mineras, pero no ha resultado. Creemos que vamos a ser, probablemente, uno de los primeros proyectos mineros que va a hacer uso de este tratado binacional. Eso hay que protocolarizarlo, a generar, probablemente algunos procedimientos más locales, pero ha habido un trabajo con ambos gobiernos, Chile-Argentina, para seguir avanzando en esa línea. Por supuesto que todos esperan tener ya una definición del proyecto, que haya ya una delimitación que permita ser sometido a lo que va a ser el protocolo binacional entre Chile y Argentina.

Y los estándares ambientales, ¿cómo los ven? ¿Son similares?

-Sí, hay similitudes, pero también hay ciertas diferencias. Desde el momento en que Argentina es un gobierno federal, hay mucho más capacidad de decisión a nivel provincial de lo que tenemos en Chile. En Argentina tú presentas un estudio de impacto ambiental y después te permite hacerle modificaciones en el proceso, sin tener que volver al punto de partida, cosa que es muy favorable. Ese marco regulatorio te permite ir haciendo ajustes que finalmente te van reflejando lo que tú decidiste en terreno o en las últimas ingenierías para que tu permiso ambiental converse con eso y no te tenga que hacer perder tiempo y volver a hacerlo.

En Argentina está el Régimen de Incentivo para Grandes Inversiones (RIGI), que abarca a estratégicos como el sector minero, ¿es un impulso para ustedes?

-Sin duda, el RIGI es un marco regulatorio que, para ponerlo a lo mejor en términos nuestros, es como el DL-600, que le daba estabilidad tributaria y otros aspectos a la inversión extranjera para poder llegar, con certeza, a poder hacer estas inversiones que son siempre de largo plazo. Pero esto tiene una ventana de tiempo, se abre entre el 26 y el 27, por lo tanto, eso nos pone también cierta presión, cierto sentido de urgencia para tempranamente presentar cuál va a ser el proyecto que queremos que sea parte de RIGI. Es otro incentivo para avanzar rápidamente.

¿Y llegan en ese plazo, entre el 26 y el 27?

-Sí, tenemos que… Vicuña está apuntando a hacer una primera declaración de los recursos geológicos durante el primer semestre de este año y hacia finales del segundo semestre o comienzos del primer trimestre del próximo año, presentar lo que se llama una especie de estudio conceptual del desarrollo integrado del distrito.

¿Cuáles son las principales sinergias entre el lado argentino, con José María, y las operaciones que están del lado chileno?

-Creo que es indudable la ventaja geográfica que tiene Chile para el desarrollo de Vicuña. Sin duda que la distancia al océano son mucho más atractivas por el lado chileno. Por lo tanto, el desarrollo de Vicuña se está pensando aprovechar fuertemente las ventajas que tendría la logística de concentrado saliendo por el lado chileno.

¿Eso requiere algún tipo de adecuación en los permisos de operación en Chile?

-Por supuesto, esto requeriría un EIA como cualquier otra actividad minera en Chile.

¿Aunque sea solo un tema de transporte?

-Creemos que sí… esto lo va a decir la ingeniería una vez que tengamos más detalles, pero existe desde la posibilidad de transportar con camiones, como lo hacen hoy día Caserones y Candelaria, o bien aprovechando la sinergia justamente de la conexión de las tres operaciones, a lo mejor una tubería, y eso ya definitivamente es una obra de ingeniería que tendría que pasar por un estudio de impacto ambiental completo.

¿La logística del lado chileno va a ser la más simple ese tipo de infraestructura?

-Sí, la verdad es que a lo mejor me quedo corto con lo que te estoy contando, pero desde el momento en que Lundin opera dos faenas mineras en la región de Atacama, Caserones y Candelaria, donde Candelaria tiene claramente esta ventaja estratégica que es contar con su propio puerto y planta desaladora (…) Todo lo que significa la construcción en esas condiciones es experiencia y son sinergias completamente traspasables para el desarrollo de Vicuña. Y, por supuesto, pensando a futuro, la integración de todo este polo de desarrollo, este ecosistema minero y poder lograr la máxima sinergia, colaboración e integración entre todas estas operaciones, es lo que aspiramos desarrollar.

¿Cuáles son los focos de su plan de inversiones con Candelaria y Caserones?

-Como parte del EIA 2040 de Candelaria, hay una serie de proyectos como cuerpos satélites, uno de ellos, la Española, que es un cuerpo satélite que está ubicado al sur de Candelaria, estamos haciendo el desarrollo de ese cuerpo, que es una mina rajo abierto, pero además también trae la expansión de la mina subterránea. No solo la expansión en términos de vía útil, sino que también en capacidad, porque estamos pensando ampliar la cantidad de toneladas extraídas al día, ya se extraen del orden de 14.000 toneladas por día, estamos pensando subirlo entre 20 y 24 mil. Eso es parte del EIA 2040, por lo tanto, una gran parte de las inversiones de este año y el próximo están en terminar las ingenierías e ir generando las bases para poder hacer esos desarrollos.

Candelaria cumplió recientemente 30 años de operaciones, ¿qué le espera para los próximos 30?

-Candelaria ha sido sin duda una operación emblemática en la gran minería de Chile y en particular en la región de Atacama. Fue el primer proyecto privado de esta ola de proyectos de la década de los 90’. Además fue la primera operación en la región de Atacama con plantas desaladoras lo que marcó también un hito importante. Fue de las pioneras además en la gran minería de operar 100% con agua de mar. Hoy día tenemos 100% de abastecimiento con energía renovable. El 2023 nos aprobaron el EIA 2040 que nos va a permitir extender la vía útil por al menos 10 años más. La RCA anterior era hasta el 2030. Esto es producto de una súper exitosa campaña de exploración en el distrito que nos ha permitido ir sumando cuerpos satélites y aumentando la cantidad de recursos geológicos. Estamos muy contentos con Candelaria. Hoy día, en términos casi marginales, es nuestra operación más importante en el portafolio de Lundin, pero Caserones también se acerca rápidamente a ese nivel.

Fuente/Pulso/LaTercera

Chile Minería

www.chilemineria.cl

www.facebook.com/chilemineria.cl/

twitter.com/CHILEMINERIA

www.instagram.com/chilemineria

#chileminería, #minería, #energía,#cobre,#centrocesco, #negocios,#aprimin

Business

Kathleen Quirk, CEO de Freeport-McMoRan, reconoce preocupación porque guerra comercial pueda afectar la demanda por cobre

La máxima ejecutiva de la minera estadounidense afirmó que como empresa no quiere “barreras para la colaboración”, y no dudó en tildar las medidas arancelarias como algo que “no es bueno para la inversión a largo plazo en nuestra industria”.

“Nos preocupa que lo que pasó la semana pasada en términos de este despliegue de aranceles podría tener un impacto y estamos empezando a ver que el mercado está esperando problemas potenciales con el crecimiento y de la demanda. Todos nosotros dependemos de un mercado, porque son inversiones a largo plazo, son inversiones de miles de millones de dólares que estamos haciendo. Y todos nosotros dependemos de un mercado que va a estar creciendo en demanda y que no va a estar sujeto a estas grandes recesiones que hemos visto con el tiempo”. Así comenzó el análisis que realizó este lunes la CEO de Freeport-McMoRan, Kathleen Quirk, quien expuso en Santiago en el marco de la jornada inaugural de Cesco Week.

“Nos preocupa que lo que pasó la semana pasada en términos de este despliegue de aranceles podría tener un impacto y estamos empezando a ver que el mercado está esperando problemas potenciales con el crecimiento y de la demanda. Todos nosotros dependemos de un mercado, porque son inversiones a largo plazo, son inversiones de miles de millones de dólares que estamos haciendo. Y todos nosotros dependemos de un mercado que va a estar creciendo en demanda y que no va a estar sujeto a estas grandes recesiones que hemos visto con el tiempo”. Así comenzó el análisis que realizó este lunes la CEO de Freeport-McMoRan, Kathleen Quirk, quien expuso en Santiago en el marco de la jornada inaugural de Cesco Week.

“Nos preocupa el crecimiento global. Yo creo que la demanda de cobre continuará siendo fuerte (…). Pero no podemos ignorar el hecho de que una guerra comercial podría provocar que la gente no invierta, o no compre, que cambie sus patrones y pueda afectar la demanda”, continuó Quirk, en uno de los primeros pronunciamientos de una representante de la industria minera norteamericana tras los anuncios de guerra comercial que han azotado los mercados internacionales, incluyendo la cotización del cobre.

Y aunque la ejecutiva mostró su esperanza de que “esto se resuelva de una manera que no interrumpa el crecimiento global”, también se enfocó en mostrar la disposición de la compañía a seguir invirtiendo en otros países y mantenerse como un socio confiable para la industria de cobre.

“No queremos poner barreras a la colaboración dentro de la industria. Como Freeport, queremos seguir siendo ese socio en el que se confía y que realmente busca lo mejor para la industria del cobre”, agregó.

Sin embargo, Quirk no rehuyó de la mirada de cautela que envuelve al sector minero. “Estamos preocupados como muchos de ustedes hoy. Vimos la semana pasada la caída del precio del cobre. Eso no es bueno para la inversión a largo plazo en nuestra industria. Pero esperaremos ver cómo se desarrolla esto. Trabajaremos juntos y tomaremos los pasos necesarios como industria para mantenernos fuertes”, indicó.

Colaboración

La máxima ejecutiva de Freeport-McMoRan, firma que busca invertir US$7.500 millones para expandir El Abra -donde cuenta con el 51%, y su socia Codelco, el 49% restante- abordó la necesidad de aumentar la colaboración en la industria.

“Necesitamos abrir nuestras fronteras para pensar sobre cómo podemos ser más eficientes como industria, y eso va a requerir aprendizaje constante, aprendizaje continuo y colaboración”, señaló.

En eso, recordó que en El Abra “tenemos una oportunidad muy grande para desarrollar una nueva concentradora, y vamos a obtener el trabajo completo en términos de agua y desalinización”, calificando como “un gran compañero” a Codelco.

Fuente/Pulso/LaTercera

Chile Minería

www.chilemineria.cl

www.facebook.com/chilemineria.cl/

twitter.com/CHILEMINERIA

www.instagram.com/chilemineria

#chileminería, #minería, #energía,#cobre,#centrocesco, #negocios,#aprimin

Entrevistas

EL PRECIO DEL COBRE SUFRE SU MAYOR CAÍDA DIARIA EN MÁS DE 5 AÑOS POR ESCALADA ARANCELARIA

El metal rojo quedó al borde de perder la barrera de los US$ 4.

El precio de las materias primas y los metales en particular también se derrumba en este viernes negro tras la ofensiva China contra Estados Unidos en materia arancelaria.

La temida guerra comercial subió a un nuevo nivel este viernes cuando Beijing anunció aranceles adicionales del 34% a todos los productos estadounidenses a partir del 10 de abril. Ello en represalia a las barreras comerciales que anunció el miércoles el presidente Donald Trump.

El metal más relevante para Chile, el cobre, sufrió una caída que no se veía hace más de cinco años y quedó al borde de perder la barrera de los US$ 4.

Según la Comisión Chilena del Cobre (Cochilco), el precio de la libra en la Bolsa de Metales de Londres cerró en US$ US$4,005 la libra, su nivel más bajo desde el pasado 3 de enero.

Se trata de su mayor retroceso diario desde el 18 de marzo de 2020.

La denominada guerra comercial es sensible para Chile y el cobre ya que China y Estados Unidos, en ese orden, son sus mayores socios comerciales.

La escalada arancelaria afectaría la salud de la economía global, la americana y la china, que es aún más relevante para Chile ya que el gigante asiático es el principal consumidor de cobre del planeta.

China a su vez representa casi la mitad de la demanda mundial de cobre, y se espera que el aumento de los aranceles estadounidenses ralentice aún más la trayectoria de crecimiento del país, escribieron analistas de SP Angel citados por The Wall Street Journal.

Fuente/La Tercera/Pulso

Chile Minería

www.chilemineria.cl

www.facebook.com/chilemineria.cl/

twitter.com/CHILEMINERIA

www.instagram.com/chilemineria

#chileminería, #minería, #energía,#cobre,#centrocesco, #negocios,#aprimin

Entrevistas

Iván Valenzuela, ingeniero y líder minero: «LA MINERÍA DE LOS PRÓXIMOS 30 AÑOS ES LO QUE PODAMOS DEFINIR HOY»

El destacado ejecutivo fue reconocido con el Premio Minnovex a la Creación de Valor en la Industria Minera Fernando Riveri 2024, por su contribución al desarrollo sostenible y la innovación en la minería nacional desde su rol y liderazgo en EcoMetales.

Iván Valenzuela ha sido parte clave de la historia moderna de la minería nacional. Desde su rol como uno de los fundadores del Centro de Estudios del Cobre y la minería, o como Subsecretario de Minería a inicios de los 90 con el regreso a la democracia, hasta el desarrollo de la innovación desde su rol como gerente general de EcoMetales hasta 2023 buscando impulsar una minería más segura, productiva y sostenible.

«Hoy la minería enfrenta desafíos sin precedentes. No basta con extraer más mineral, necesitamos hacer más competitiva la industria con nuevas tecnologías, modelos de negocio colaborativos y una mirada más integral que incorpore la sostenibilidad como eje central del desarrollo», reflexiona Valenzuela al analizar el futuro de la industria.

Su aporte al sector en los últimos cinco años fueron clave para que el jurado del Premio Minnovex a la Creación de Valor en la Industria Minera Fernando Riveri, le otorgara este reconocimiento, destacando su papel en la implementación del I+D en la industria minera y su impulso a nuevas soluciones tecnológicas.

Una mirada hacia el futuro

El jurado destacó especialmente tu contribución a la implementación del I+D en la industria minera. Desde tu perspectiva, ¿qué papel ha jugado la innovación en tu carrera y por qué crees que es clave para el futuro del sector?

La innovación se ha convertido en un término omnipresente en cualquier conversación sobre estrategia empresarial, sectorial o de país. Sin embargo, a menudo se usa como un comodín que más oculta que ilumina, similar a lo que ocurre con el concepto de “estratégico”.

Lejos de ser un proceso glamoroso, para mí la innovación consiste en encontrar soluciones a problemas concretos, aplicando el mejor conocimiento disponible con método, disciplina y persistencia. En ese sentido, la búsqueda de una solución estable para el arsénico en la minería fue un gran desafío. Lo que para muchos podría parecer un problema poco atractivo, representaba un obstáculo crítico para la industria.

Desde los inicios del joint venture entre Codelco y Billiton – luego con BHPB – y con el fuerte trabajo previo de Codelco en Chuquicamata, logramos avanzar en una solución específica para el arsénico generado en esta operación. Así, primero como Alliance Copper Limited y luego como EcoMetales, trabajamos junto a los mejores especialistas del mundo, desde la ingeniería conceptual hasta la construcción y operación de una planta única en su tipo, capaz de generar un residuo estable de arsénico.

Este proceso fue posible gracias a la confianza y apoyo permanente de Codelco, lo que no solo permitió desarrollar una solución ambientalmente estable, sino también generar ingresos a partir del cobre recuperado. Como toda mejora es un proceso continuo, el desafío ahora es seguir desarrollando nuevas soluciones para la gestión del arsénico en Codelco, en la minería nacional e internacional.

¿Cómo has incorporado o promovido la innovación tecnológica en tus proyectos o actividades dentro del sector minero?

Un esfuerzo concreto fue la misión tecnológica a China en los años 90 del Ministerio de Minería y ProChile. En ese entonces, las fundiciones chilenas eran un referente, que nos motivó a crear el programa Chile Exporta Minería para fortalecer la ingeniería nacional y estimular la innovación.

En Codelco, impulsamos asociaciones mineras con Enami para fomentar exploraciones y evaluamos internacionalizar operaciones en Argentina, Brasil, México y Zambia. En EcoMetales, transformamos el fallido proyecto de bioprocesamiento de concentrados en una empresa líder en la gestión de arsénico, validada internacionalmente por su solución estable y efectiva.

Este premio honra la memoria de Fernando Riveri. ¿Qué significa para ti recibir este reconocimiento y qué aspectos de su trayectoria resuenan con tu propio trabajo?

Es un honor recibir este premio, ya que tuve una relación muy cercana con Fernando Riveri en distintos momentos de mi carrera. De hecho, trabajamos juntos en la organización de la misión a China. Siempre admiré su inteligencia, rigurosidad y calidad humana, además de su capacidad de soñar, crear y comprometerse con sus ideas. Con este reconocimiento, siento que de alguna manera su presencia sigue vigente.

¿Qué papel juega la sostenibilidad en tu enfoque hacia la minería y cómo has integrado esta perspectiva en tus iniciativas?

Para mí, la sostenibilidad es un eje fundamental, tanto en lo económico como en lo social y ambiental. No adoptar esta perspectiva lleva a tomar decisiones de corto plazo – quizás el principal pecado de nuestra actividad – que impide la acumulación de aprendizajes y experiencias necesarias para enfrentar desafíos más complejos.

En Chile, la riqueza de nuestros recursos naturales paradojalmente ha dificultado la cooperación e integración entre los distintos actores de la minería. Además, en las últimas décadas, una parte importante de la producción ha estado en manos de empresas con casas matrices en el extranjero, que ha sesgado la generación de valor en innovación y desarrollo hacia otros países.

¿Cómo ves la evolución de la minería en Chile en los próximos años y cuál crees que será tu rol en este desarrollo?

El futuro de la minería dependerá, más que nunca, del marco político y de su capacidad para enfrentar de mejor manera los retos que enfrenta el sector. En primer lugar, hacernos cargo sin complejos de que somos un país minero, y que debemos realizar los mayores esfuerzos para el cuidado del medio ambiente. Contar con la responsabilidad de las empresas mineras y la proactividad del Estado para generar reglas claras, simples y eficientes son esenciales. Como una señal concreta, es lograr la simplificación de permisos y regulaciones y la disminución de los plazos de aprobación de proyectos e iniciativas, que es prioritario para para el desafío de aumentar la productividad, tomando en consideración las leyes de cobre inferiores al 0,5%, y un contexto socio ambiental más exigente.

Para que esto ocurra, se necesitarán enfoques innovadores en lo técnico y en la gestión y cooperación entre empresas. Hoy, las conexiones entre mineras, (quienes son los innovadores), empresas tecnológicas y universidades son muy débiles, lo que limita el desarrollo de la industria.

En este sentido, hay que fortalecer instituciones intermedias, Minnovex entre ellas, las que deben asumir una mayor proactividad generando/apoyando campañas con fines específicos, que muestren un camino con metas, plazos y responsables y avances. En Chile somos campeones para diagnósticos y planes.

– Minnovex ha sido un actor clave en la promoción de la innovación y el desarrollo de proveedores de alto valor para la minería nacional. Desde tu experiencia, ¿cómo evalúas el rol de la asociación en la transformación de la industria y qué desafíos ves hacia el futuro?

La minería seguirá siendo un pilar fundamental para Chile, pero enfrenta desafíos cada vez más complejos. La disminución de las leyes minerales, el alza en los costos, la creciente presión ambiental, las relaciones con comunidades y una regulación cada vez más exigente están haciendo que la operación minera sea más rígida y desafiante.

Para enfrentar esto, es clave mejorar la imagen del sector con acciones concretas, fortalecer las exploraciones para desarrollar nuevos proyectos y, al mismo tiempo, hacer esfuerzos para extender la vida útil de las operaciones existentes. Además, es fundamental poner en valor la minería secundaria y el reciclaje, que aún están fuera del enfoque dominante de la industria, históricamente acostumbrada a depender de megayacimientos de cobre.

Abordar estos desafíos requiere un esfuerzo coordinado entre múltiples actores: empresas públicas y privadas, universidades, instituciones de financiamiento y organismos de innovación. Aquí, Minnovex tiene un papel clave, evitando que los esfuerzos se dispersen y ayudando a generar una masa crítica de innovación y colaboración.

Para el futuro, creo que la asociación debe enfocarse en impulsar una cultura de cooperación transversal en la industria, integrando a toda la cadena de valor minera. Fomentar una mentalidad colaborativa permitirá no solo mejorar la competitividad del sector, sino también generar soluciones más sostenibles y eficientes para los desafíos actuales y futuros.

Chile Minería

www.chilemineria.cl

www.facebook.com/chilemineria.cl/

twitter.com/CHILEMINERIA

www.instagram.com/chilemineria

#chileminería, #minería, #energía,#cobre,#centrocesco, #negocios,#aprimin

Entrevistas

Codelco cumple diez años como líder de Merco Responsabilidad ESG entre las Mineras en Chile

“Este reconocimiento refleja el trabajo constante de Codelco por integrar en su gestión el cuidado del medio ambiente, la transparencia y la creación de valor en los territorios donde operamos”, dijo el vicepresidente de Asuntos Corporativos y Sustentabilidad de Codelco.

Codelco se ubicó en el primer lugar dentro de las compañías mineras en el ranking de Responsabilidad ESG 2024 del Monitor Empresarial de Reputación Corporativa (Merco), que destacó a las 100 empresas más responsables en materia medioambiental, social y de gobierno corporativo en Chile. Con este posicionamiento, la compañía cumple diez años consecutivos como líder del segmento de las mineras en Chile.

En 2024 La Corporación se ubicó en el puesto 18 en el ranking general, escalando cinco posiciones respecto a 2023, lo que refleja su firme compromiso con la creación de valor sostenible en los territorios donde opera y con el fortalecimiento de prácticas responsables en toda su cadena de valor.

Con esta posición, además, la compañía nuevamente fue líder del sector minero, en el que también destacaron, entre las primeras 100 empresas, BHP (lugar 40), Anglo American (49), Antofagasta Minerals (61) y SQM (97).

“Este reconocimiento refleja el trabajo constante de Codelco por integrar en su gestión el cuidado del medioambiente, la transparencia y la creación de valor en los territorios donde operamos, en línea con nuestro propósito de ser pilar del desarrollo sostenible de Chile y el mundo. Continuaremos reforzando nuestras prácticas y desafiándonos para seguir avanzando hacia una minería más responsable con su entorno”, comentó Gabriel Méndez, vicepresidente de Asuntos Corporativos y Sustentabilidad de Codelco.

Agregó que “tenemos una serie de metas de sustentabilidad a 2030 y 2050, las cuales refuerzan nuestro compromiso con cumplir los mejores estándares de la industria en materia de ESG. En Codelco, queremos ser referentes en este tema y la medición de Merco demuestra que, aunque queda mucho por avanzar, estamos en el camino correcto».

El ranking Merco ESG (Environmental, Social & Governance) se ha consolidado como una de las evaluaciones más completas para medir la responsabilidad de las empresas en tres dimensiones clave: el cuidado del medioambiente, la contribución a la sociedad y la solidez de su gobernanza corporativa.

La edición 2024 se basó en más de 54 mil encuestas y el análisis riguroso de políticas empresariales, considerando la opinión de 25 fuentes distintas, entre ellas trabajadores, ONGs, sindicatos, asociaciones de consumidores, directivos de empresas, expertos en sostenibilidad y la ciudadanía en general.

Chile Minería

www.chilemineria.cl

www.facebook.com/chilemineria.cl/ twitter.com/CHILEMINERIA

www.instagram.com/chilemineria

#chileminería, #minería, #energía,#cobre,#centrocesco, #negocios,#aprimin

EXPOMIN 2025 PRESENTA EL NUEVO PABELLÓN DE INNOVACIÓN

MÁS DE 150 PERSONAS FUERON CERTIFICADAS EN ELECTRICIDAD, GASFITERÍA Y SOLDADURA POR PROYECTO C20+ DE COLLAHUASI

CPC ENCABEZA PRIMER ENCUENTRO DE GREMIOS EMPRESARIALES EN LA REGIÓN DE AYSÉN

-

Business14 horas ago

Business14 horas agoEXPOMIN 2025 PRESENTA EL NUEVO PABELLÓN DE INNOVACIÓN

-

Empresa & Sociedad4 días ago

Empresa & Sociedad4 días agoEL LITIO DE SQM NO CORRE RIESGO POR TRUMP: SOLO EL 2,6% VA A ESTADOS UNIDOS

-

Noticias4 días ago

-

Noticia País3 días ago

Noticia País3 días agoCPC ENCABEZA PRIMER ENCUENTRO DE GREMIOS EMPRESARIALES EN LA REGIÓN DE AYSÉN

-

Crecimiento4 días ago

Crecimiento4 días agoANTOFAGASTA MINERALS AUMENTA PRODUCCIÓN DE COBRE Y PROYECTA PERSPECTIVAS SÓLIDAS PARA EL COBRE

-

Industria & Proveedores5 días ago

Industria & Proveedores5 días agoNueva grúa pesada Hangcha: EFICIENCIA Y SEGURIDAD PARA LA MINERÍA EN EL PAÍS

-

Noticia País3 días ago

Noticia País3 días agoMÁS DE 150 PERSONAS FUERON CERTIFICADAS EN ELECTRICIDAD, GASFITERÍA Y SOLDADURA POR PROYECTO C20+ DE COLLAHUASI