Noticia Destacada

Directorio de Codelco definirá en enero qué pasará con el futuro de la división Salvador

Rajo Inca, el proyecto que busca darle continuidad a la división Salvador, será analizado seis meses antes de lo previsto. Presidente ejecutivo de Codelco, Nelson Pizarro, lo anunció en la última sesión de la comisión de Minería del Senado.

.

.

.

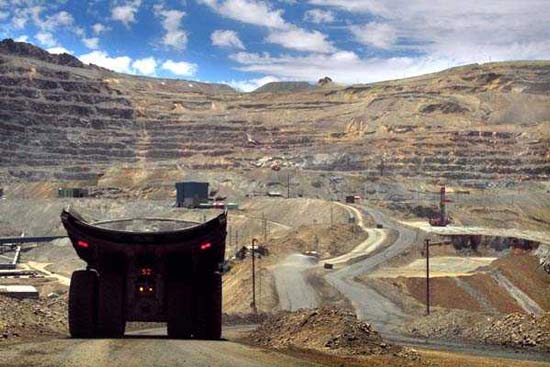

Enero de 2016. Este será el mes en el que la directiva de la estatal Codelco decidirá finalmente si lleva o no adelante Rajo Inca, proyecto de US$3.000 millones que podría darle continuidad a su división con mayores costos y menor producción: Salvador.

Según indicó el miércoles el presidente ejecutivo de la minera, Nelson Pizarro a la comisión de Minería y Energía del Senado, en el directorio de enero se decidirá el futuro de Salvador, particularmente si se desarrollará el proyecto Rajo Inca.

De acuerdo a la estatal, el proyecto -que debía terminar su fase de prefactibilidad en junio de 2016- ha sido estudiado tres años “para generar mayores antecedentes (pruebas piloto) de base geo-minero-metalúrgica para definir parámetros clave de diseño”. Sin embargo, en virtud de la contingencia, la decisión fue adelantada para un mes más.

De tener el visto bueno por parte del directorio presidido por Óscar Landerretche, Rajo Inca estaría operativo no antes de 2021.

La iniciativa implica una inversión cercana a los US$3.000 millones y permitirá extender la vida útil de la mina en cerca de 30 años. En términos técnicos, incluye que la mina subterránea sea reemplazada por una a rajo abierto con menores costos de producción y, de acuerdo a las proyecciones iniciales, una vez implementada la expansión, la producción media anual de cobre fino sería del orden de las 170.000 toneladas, cerca de tres veces la de hoy en día.

Actualmente, la división Salvador es la que presenta costos más altos de todos los yacimientos de la estatal y a los precios actuales opera con pérdidas. Adicionalmente, este año fue la única que no cumplió su meta productiva. Esto último, luego de las huelgas de los contratistas que obligaron al cierre temporal de la producción y a las lluvias que azotaron la zona norte del país en marzo pasado.

Si bien a los precios actuales sería más conveniente cerrarla, desde la administración indican que no se puede tomar una decisión en base sólo de la coyuntura, ya que no se justificaría desembolsar decenas de millones para cerrar una división que con precios de 2014 fue rentable.

Esto no significa que la administración de Pizarro haya sido menos “dura” con esta división. En septiembre, y como parte del plan de optimización de la misma, la Corporación anunció la reducción de la plana ejecutiva en un 50% y la internalización y eliminación de diversas funciones que estaban siendo desempeñadas por empresas contratistas, para lo cual se dio aviso de término a tres contratos con proveedores de servicios.

A nivel global, Codelco ha intentado paliar los efectos de la caída del cobre y el molibdeno elevando su producción y aumentando la competitividad. Además, ha impulsado un agresivo plan de reducción de costos que hasta el tercer trimestre había alcanzado US$1.189 millones.

En 2016 se espera que dicho plan alcance US$617 millones.

Fuente: Pulso www.chilemineria.cl

Codelco registra un alza acumulada de 0,7%, y Escondida un aumento de 10%. En cambio, Los Pelambres y Collahuasi reportan bajas, siendo esta última la más pronunciada, con un 30%.

A octubre de este año, la producción interanual del cobre chileno reporta una disminución de 0,7% con 4.427 mil toneladas en lo que va de 2025, y comparado negativamente con las 4.458 mil toneladas de 2024. Los datos son levantados por la Comisión Chilena del Cobre (Cochilco), que actualizó la información de producción este miércoles.

Codelco, la mayor productora de cobre del mundo, tuvo un alza acumulada de 0,7%, produciendo 1.127 mil toneladas a octubre de este año, ocho toneladas más que en 2024. Aunque particularmente en octubre de 2025, la estatal cedió 14% versus el mismo mes de 2024, elaborando 111 mil toneladas en el lapso de este año.

El panorama general de Codelco a octubre es el siguiente: Chuquicamata, Radomiro Tomic y Ministro Hales crecen en su producción 5,8%; Salvador registra un alza espectacular de 1.727%; Andina baja 8,2%; El Teniente también disminuye 8,7% y Gaby a su vez cae 23,6%. Cabe recordar que El Teniente tuvo un accidente a fines de julio que afectó su operación normal.

De las tres productoras privadas más grandes del país, solo una creció en su producción: Escondida de BHP. Pues registró, a octubre de 2025, una producción de cobre de 1.139 mil toneladas, un 10% más que en 2024.

En tanto, Collahuasi -propiedad de Glencore y Anglo American-, produjo a octubre de este año 332 mil toneladas, una baja acumulada de 30% comparado con las 480 mil toneladas que confeccionó en 2024.

Mientras que Los Pelambres, de Antofagasta Minerals, produjo hasta octubre 252 mil toneladas del metal rojo, una disminución de 7,8% con respecto al mismo lapso de 2024, cuando elaboró 273 mil toneladas.

Al ser comparado octubre de 2024 y 2025, la producción chilena total registra una caída de 6,8%, generando 455.798 toneladas en el mes indicado de este año.

Fuente/Pulso/LaTercera

Chile Minería

www.chilemineria.cl

www.facebook.com/chilemineria.cl/

twitter.com/CHILEMINERIA

www.instagram.com/chilemineria

#chileminería, #minería, #energía,#cobre,#centrocesco, #negocios,#aprimin

Crecimiento

Cochilco presenta mayor cartera de proyectos mineros en una década por más de US$104.500 millones

Entre los proyectos de mayor escala destacan la Nueva Concentradora en Rosario (4ª línea de Collahuasi) y la Nueva Concentradora Los Colorados en Escondida, ambos actualmente en fase de prefactibilidad y aún sin Resolución de Calificación Ambiental, pero definidos por las compañías como piezas clave para sus estrategias de crecimiento y continuidad operativa.

La ministra de Minería, Aurora Williams, y la vicepresidenta ejecutiva (s) de Cochilco, Claudia Rodríguez, presentaron este jueves la Cartera de Proyectos de Inversión Minera 2025–2034, elaborada por Cochilco, la cual asciende a US$104.549 millones. Esta cifra representa un incremento de 25,7% —equivalente a US$21.369 millones— respecto del catastro anterior, posicionándose como el monto más alto registrado en los últimos 11 años.

Por su parte, la ministra de Minería, Aurora Williams, sostuvo que esta cartera “refleja con fuerza que la minería chilena está retomando su dinamismo. El aumento histórico de la inversión proyectada demuestra confianza en nuestro país y en la capacidad del sector para avanzar hacia una minería más moderna, sostenible y competitiva”.

“Estamos viendo cómo nuevos proyectos de cobre y litio se consolidan como motores del desarrollo futuro. Esta proyección confirma que Chile sigue siendo un actor clave en la transición energética y en la oferta de minerales estratégicos para el mundo”, añadió la secretaria de Estado.

La vicepresidenta ejecutiva (s) de Cochilco, Claudia Rodríguez, destacó que este es el segundo año consecutivo de expansión de la cartera, lo que sugiere una recuperación gradual del ciclo de inversión minera. Agregó que el crecimiento está impulsado principalmente por el ingreso de nuevos proyectos del sector privado, reflejando la reactivación de iniciativas que en años anteriores permanecían en etapa de revisión, reformulación o factibilidad temprana.

Entre los proyectos de mayor escala destacan la Nueva Concentradora en Rosario (4ª línea de Collahuasi) y la Nueva Concentradora Los Colorados en Escondida, ambos actualmente en fase de prefactibilidad y aún sin Resolución de Calificación Ambiental, pero definidos por las compañías como piezas clave para sus estrategias de crecimiento y continuidad operativa.

Asimismo, se incorpora el Proyecto Salares Altoandinos, desarrollado por ENAMI en asociación con Rio Tinto, con una inversión estimada de US$3.200 millones, constituyéndose en un hito relevante para el desarrollo del litio bajo el nuevo modelo de asociación público-privada establecido por la Estrategia Nacional del Litio.

La inversión en proyectos de cobre alcanza su nivel más alto desde el período 2016–2025 con un 89,8% de la inversión total, evidenciando interés tanto en iniciativas de reposición y optimización como en expansiones de gran escala. Este comportamiento se ve favorecido por un contexto de precios sólidos, que ha impulsado la materialización de nuevos desarrollos y la reactivación de proyectos previamente postergados.

En paralelo, desde 2021 la cartera incorpora proyectos de litio, cuya inversión estimada para 2025 llega a US$4.700 millones, más del doble de lo considerado hace cuatro años. Con la implementación de la Estrategia Nacional del Litio y la fuerte demanda internacional, este mineral se consolida como un componente estable y estratégico dentro del portafolio minero de la próxima década.

Inversión según tipo de proyecto

Del total de la cartera, 81% corresponde a proyectos brownfield (reposición y expansión), lo que refleja una clara orientación de la industria hacia la optimización y ampliación de operaciones existentes. Los proyectos greenfield representan el 19%. A nivel de avance, un 41% de las iniciativas se encuentran en ejecución —ingeniería de detalle, construcción o puesta en marcha—, mientras que el resto se distribuye entre prefactibilidad (29%), factibilidad (26%) y estudios conceptuales (4%).

La cartera presenta también una estructura de condicionalidad desafiante: 41% corresponde a proyectos base con alto grado de certeza, mientras que un 40% corresponde a proyectos potenciales, sujetos aún a definiciones técnicas, ambientales o financieras. El 19% restante —proyectos probables y posibles— requiere avanzar en aspectos críticos como permisos, ingeniería, acuerdos comunitarios o decisiones formales de inversión.

Por regiones, Antofagasta lidera ampliamente la inversión con US$40.209 millones, impulsada por proyectos de expansión y continuidad operacional de gran escala. Le sigue Tarapacá, con US$14.470 millones, destacando el interés por la eventual reapertura de Cerro Colorado y nuevas iniciativas que incorporan agua de mar y modernización de procesos, reforzando la sostenibilidad hídrica de la región.

Chile Minería

www.chilemineria.cl

www.facebook.com/chilemineria.cl/

twitter.com/CHILEMINERIA

www.instagram.com/chilemineria

#chileminería, #minería, #energía,#cobre,#centrocesco, #negocios,#aprimin

Asuntos Corporativos

CESCO confirma la fecha de CESCO Week Santiago 2026 y abre la venta de entradas

Con una agenda que combina análisis técnico, discusión de políticas públicas y espacios de networking estratégico, CESCO Week Santiago se mantiene como una plataforma clave para conectar visiones y promover decisiones que impactan el futuro de la minería.

El Centro de Estudios del Cobre y la Minería (CESCO) anunció hoy las fechas oficiales de la próxima edición de CESCO Week Santiago 2026, que se desarrollará entre el 13 y el 17 de abril de 2026 en Santiago. Asimismo, se habilitó la venta anticipada de entradas para dos de sus principales hitos: la Jornada Inaugural, programada para el lunes 13 de abril, y la tradicional CESCO Dinner 2026, que se realizará el miércoles 15 de abril.

CESCO Week Santiago, organizada en su 29 versión por CESCO, es uno de los eventos mineros más influyentes de América Latina, convocando cada año a ejecutivos, especialistas, autoridades, académicos e inversionistas del ecosistema minero global. Durante su versión 2025 reunió a miles de asistentes, reforzando su rol como plataforma estratégica para el análisis técnico, la discusión de tendencias globales y la generación de nuevas redes de colaboración.

Chile Minería

www.chilemineria.cl

www.facebook.com/chilemineria.cl/

twitter.com/CHILEMINERIA

www.instagram.com/chilemineria

#chileminería, #minería, #energía,#cobre,#centrocesco, #negocios,#aprimin

La fundición anunciada por Codelco y Glencore, que estima una inversión de US$2.000 millones, destronaría a la fundición Caletones de El Teniente. La iniciativa, dice un experto, «es una decisión estratégica más que de negocio».

De concretarse, y luego de más de 30 años sin construirse una fundición en Chile, la planta anunciada por Codelco y Glencore sería la más grande del país. Con una capacidad de procesamiento de concentrado de cobre de 1,5 millones de toneladas métricas secas (TMS), la planta superaría a la fundición Caletones de Codelco El Teniente, que tiene una capacidad de 1,3 millones de TMS.

El miércoles pasado las mineras anunciaron la nueva fundición, pactada a través de un Memorándum de Entendimiento (MoU, por sus siglas en inglés) y que contempla una inversión estimada de US$2.000 millones, según una fuente. Glencore será quien financie, construya, opere y mantenga la fundición, mientras que Codelco suministrará 800 mil TMS para la planta por diez años y con factibilidad de renovación.

El mercado de fundiciones en Chile está cubierto por cinco plantas, en orden de capacidad nominal anual: Caletones (Codelco El Teniente), Altonorte (Glencore), Chuquicamata (Codelco), Chagres (Anglo American) y Potrerillos (Codelco Salvador), según Plusmining. De estas, Potrerillos está detenida por un accidente en una chimenea ocurrido en julio de este año.

“Estamos terminando la ingeniería para construir la nueva chimenea. Eso da cuenta que el próximo año, a fines del primer semestre, deberíamos terminar esa chimenea para iniciar la operación de la fundición en el segundo semestre”, dijo el vicepresidente de operaciones de Codelco, Mauricio Barraza, en la última conferencia de resultados de la estatal respecto a Potrerillos.

Particularmente, Altonorte es la fundición más nueva en Chile, pues su construcción data de 1993, contando a la fecha con más de 30 años de vida.

Además de las cinco fundiciones mencionadas, hubo dos que quedaron en el camino. Hasta mayo de 2023 operó la fundición Ventanas de Codelco, que contribuía con una capacidad de 430 TMS, pero se cerró. Luego, se sumó el cierre de la fundición Hernán Videla Lira de Enami (Paipote) en febrero de 2024.

De hecho, el acuerdo de la nueva fundición fue bien valorado por el sindicato turnados de Codelco Ventanas, afirmando que el acuerdo “constituye un paso relevante para retomar la industrialización de este recurso estratégico”.

Sin embargo, Paipote se encuentra en una etapa diferente. Enami está en pleno proceso de modernizarla, contando ya con su Resolución de Calificación Ambiental (RCA) en mano. El proyecto, que cuenta con un monto de inversión de US$1.700 millones, casi triplicará la capacidad de la fundición anterior, y permitirá capturar el 99% de las emisiones atmosféricas.

Ahora, la estatal está en proceso de seleccionar la oferta que financiará el proyecto, y aunque no cuenta con un plazo fijo, una fuente adelanta que esta semana habrá noticias en esta materia. Al proceso de manifestación de interés para financiar el proyecto llegó Rio Tinto Mining and Exploration Limited, Sumitomo Mitsui Bank Limited NY Branch y Mercuria Energy Trading S.A., entre otros.

Estrategia más que negocio

“Me parece que no llega tarde la fundición”, dice Juan Ignacio Guzmán, CEO de GEM, sobre la iniciativa anunciada por Codelco y Glencore. “La lógica es bastante acertada. Ahora, es una decisión estratégica más que de negocio, o sea, esto no va a ser un gran negocio, pero eventualmente sí puede ser estratégico desde el punto de vista de salvaguardar los riesgos de exportar concentrado y, obviamente, también de producir un cobre más limpio con menos emisiones”, apunta el experto.

Glencore fue seleccionada por Codelco en un proceso competitivo en el que participaron 14 empresas de carácter mundial. La estatal se decidió por la compañía Suiza -bajo un esquema de cliente preferente (off take) de concentrados- dada su experiencia local y global en fundiciones.

Con ello, el jefe del área minera de Plusmining, Andrés González, dice, respecto de la iniciativa anunciada por Codelco y Glencore que “de concretarse, se convertiría en la fundición más grande del país”.

Complementa: “Sería casi el doble de la capacidad del proyecto de Enami (Paipote). Si bien por ahora ambos proyectos corren por carriles separados, no se puede descartar dentro del rango de posibilidades un acuerdo entre Codelco, Glencore y Enami para contar con un solo proyecto de fundición compartida”.

González de Plusmining dice Chile cuenta con “una capacidad instalada de procesamiento anual de unas 4,8 millones de TMS. Al 2024 Chile produjo cerca de un millón de toneladas de cobre de fundición, lo que representa el 23% de la producción de concentrados de cobre a nivel nacional”.

En tanto, el CEO de GEM apunta que con las fundiciones actuales en operación más Potrerillos, “existe una capacidad de 5 millones de toneladas de concentrado de cobre a ser procesada, lo que equivale en términos de cobre fino cátodos, entre 1,3 y 1,4 millones de toneladas de cobre fino”.

“Lo que da básicamente algo así como entre 8 a 9 millones de toneladas de concentrado que se produce en Chile y que se exporta al resto del mundo sin ser procesado en Chile”, declara.

De esta forma, Guzmán indica que la capacidad de la fundición anunciada por Codelco y Glencore más Paipote de Enami “vienen a ocupar una fracción relativamente menor de todo el concentrado que produce Chile. Así que en términos de mercado, hay mercado para procesar mucho concentrado acá en Chile”.

Fuente/Pulso/LaTercera

Chile Minería

www.chilemineria.cl

www.facebook.com/chilemineria.cl/

twitter.com/CHILEMINERIA

www.instagram.com/chilemineria

#chileminería, #minería, #energía,#cobre,#centrocesco, #negocios,#aprimin

Business

Anglo American retira propuesta de bonos a ejecutivos y despeja el camino para fusión con Teck

A pocas horas de la votación decisiva, Anglo American retiró su controvertida propuesta de bonos multimillonarios ligados al cierre de la fusión con Teck. El paso da señales de una recomposición del poder corporativo mundial del cobre, con implicancias directas para Chile, donde la nueva empresa fusionada podría consolidar gigantes como Collahuasi y Quebrada Blanca.

La decisión de Anglo American de sacar del orden del día la propuesta de bonificaciones vinculadas al cierre de la fusión con Teck marca un giro inesperado en una transacción considerada entre las más ambiciosas del último tiempo. El plan buscaba asegurar un mínimo de vesting de 62,5 % de premios en acciones para los altos ejecutivos —incluido el CEO— en 2024 y 2025, condicionado exclusivamente a que el acuerdo se concretara.

La propuesta recabó un rechazo unánime entre inversores institucionales. Uno de los factores decisivos fue la advertencia de la firma consultora Institutional Shareholder Services (ISS), que cuestionó la práctica de ligar la remuneración a la concreción de un solo evento corporativo, señalándola como una desviación de las buenas prácticas de gobernanza.

Al eliminar esta enmienda, Anglo condicionó la aprobación de la fusión exclusivamente a la emisión de nuevas acciones, simplificando la votación y reduciendo barreras para el respaldo de accionistas. Analistas han señalado que esto aumenta significativamente las probabilidades de que el acuerdo prospere.

Lo que cambia para el cobre, para Chile y para la minería global

Si la fusión sigue su curso, la nueva empresa resultante —Anglo Teck— se convertiría en uno de los cinco mayores productores de cobre del mundo, con una exposición a cobre superior al 70%. Entre sus activos más atractivos en Sudamérica figuran las minas Collahuasi y Quebrada Blanca, claves para el suministro global del metal en un contexto de demanda creciente por minerales esenciales.

Para Chile, la operación podría redibujar el mapa minero: consolidación de operaciones, mejora en eficiencia logística, integración de capacidades productivas y posiblemente mayor influencia en mercados globales de cobre. La fusión, además, se produce en pleno auge del metal, impulsado por la electrificación mundial y la transición energética.

A nivel de gobernanza, la retirada de los bonos vinculados a la fusión puede marcar un precedente: demuestra que los inversores exigen remuneraciones alineadas con desempeño real, no con la concreción de una sola transacción. Ese cambio en las reglas de juego podría influir en futuras fusiones o adquisiciones en la industria minera global.

¿Qué hay en la agenda ahora?

- Votación definitiva de los accionistas, fijada para el 9 de diciembre. El resultado definirá si Anglo Teck nace formalmente.

- Trámites regulatorios en jurisdicciones clave, entre ellas Canadá, que ya ha iniciado revisión de seguridad frente a la operación.

- Seguimiento del precio del cobre y reconfiguración de la oferta global — fundamental para los mercados latinoamericanos, especialmente Chile.

- Posibles efectos en cadenas de suministro, demanda de insumos, nuevos proyectos mineros y estabilidad de producción, si la fusión se concreta.

Fuente/Mining.com

Chile Minería

www.chilemineria.cl

www.facebook.com/chilemineria.cl/

twitter.com/CHILEMINERIA

www.instagram.com/chilemineria

#chileminería, #minería, #energía,#cobre,#centrocesco, #negocios,#aprimin

Producción de cobre en Chile anota caída a octubre

Cochilco presenta mayor cartera de proyectos mineros en una década por más de US$104.500 millones

Albemarle define el diseño de su planta de extracción directa de litio y prepara ingreso de permiso ambiental

PRODUCCIÓN DE UN ÁNODO DE COBRE

GOBIERNO LLEGA A TORONTO A CAPTAR CAPITALES PARA LA MINERÍA CON 34 PROYECTOS DE EXPLORACIÓN

These ’90s fashion trends are making a comeback in 2017

Anglo American retira propuesta de bonos a ejecutivos y despeja el camino para fusión con Teck

Ministra Williams y acuerdo de Codelco para nueva fundición: “La minería pública se está haciendo cargo de los grandes desafíos globales y de los grandes desafíos que tiene Chile”

Nuevas tecnologías y gran cartera de inversión macarán la demanda laboral minera en la próxima década

-

Business1 semana ago

Business1 semana agoNuevas tecnologías y gran cartera de inversión macarán la demanda laboral minera en la próxima década

-

Business1 semana ago

Business1 semana agoEnap firma contratos de largo plazo, por US$12 mil millones, para abastecerse de crudo desde Argentina

-

Business1 semana ago

Business1 semana agoENGIE Chile se posiciona como la generadora eléctrica mejor evaluada del país en Merco Empresas 2025

-

Crecimiento4 días ago

Crecimiento4 días agoEl mercado al que llega la posible nueva fundición de Codelco y Glencore en Chile

-

Business4 días ago

Business4 días agoAnglo American retira propuesta de bonos a ejecutivos y despeja el camino para fusión con Teck

-

Business6 días ago

Business6 días agoMinistra Williams y acuerdo de Codelco para nueva fundición: “La minería pública se está haciendo cargo de los grandes desafíos globales y de los grandes desafíos que tiene Chile”